觀點文章

2023-05-11

青年與父母同住 減輕經濟負擔

青年或會希望擁有自己的居住空間獨立生活,但搬離原生家庭會面對不少挑戰。筆者按政府統計處2021年人口普查5%樣本數據,分析是否與父母同住的青年居住情況的差異。全港共有64,952名居於家庭住戶(Domestic Household)的18至34歲青年,當中逾七成(72.4%,即47,022人)與父母同住。需要留意的是,本文所指的非與父母同住的青年,可以包括獨居、與配偶同住、與其他家人同住或住在宿舍內(樣本中部分為大學生)。

若以家庭住戶作計算基礎,則全港有46,794個住戶內有18至34歲青年,同樣有逾七成(73.5%,即34,416戶)有青年與父母同住。下文將以家庭住戶為基礎,進一步探討青年與父母同住的家庭(下稱同住家庭)和青年並非與父母同住的家庭(下稱非同住家庭)的居住情況差異。

非同住家庭較多居於私人住宅單位

從表1可見,逾五成半(57.8%)同住家庭居於公營資助房屋(包括公營租住房屋單位(下稱公屋)或受轉讓限制的資助自置居所房屋(下稱居屋)),明顯多於非同住家庭(23.0%),其中公屋多25.4個百分點,而居屋則多9.4個百分點。非同住家庭則有逾六成(61.0%)居於私人住宅單位,與同住家庭的差異達28.8個百分點。在公營資助房屋方面,在現有政策下,主要以家庭為單位申請。在非同住家庭中,逾五成半(55.7%)為單人至二人的小型住戶,因此他們相對難以申請租住或購買資助房屋。

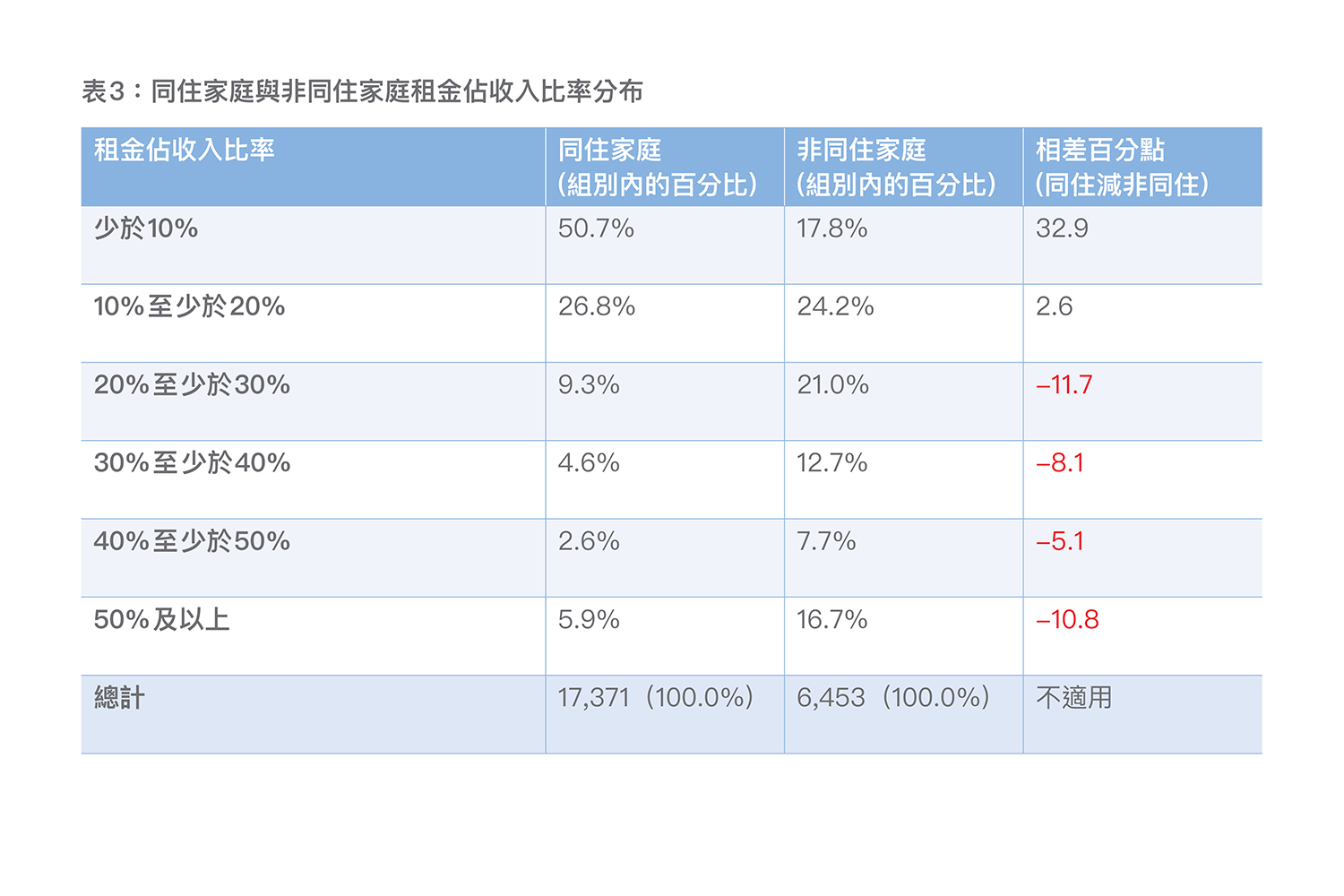

同住家庭住屋開支負擔較低

同住家庭住屋開支負擔較低

表2顯示同住與非同住家庭的居所租住權的分布,可見不論是否同住的家庭,均有逾五成租住其居所並主要為全租,差別不大。兩者居於自置物業的比率均逾四成,但同住家庭的自置居所大多並無按揭供款(佔同住的近三成半),較非同住家庭多19.0個百分點。前者的居所較大機會在早年由其父母購入,至今已沒有再向銀行貸款。事實上,過半數有按揭供款的非同住家庭尚餘超過25年的按揭供款期,尚餘供款期長於同住家庭。

另一方面,即使同住與非同住家庭租住居所的比例相若,但非同住家庭的租金負擔更大。同住和非同住家庭的每月租金中位數分別為2,880元(港元,下同) (這是因為同住家庭有四成住在公屋)及7,500元,全港所有家庭住戶租金中位數則為2,900元。事實上,有近四成半(43.1%)非同住家庭每月租金超過10,000元,卻只有逾一成(12.2%)同住家庭的租金達此水平,兩者存在明顯差異。

另一方面,即使同住與非同住家庭租住居所的比例相若,但非同住家庭的租金負擔更大。同住和非同住家庭的每月租金中位數分別為2,880元(港元,下同) (這是因為同住家庭有四成住在公屋)及7,500元,全港所有家庭住戶租金中位數則為2,900元。事實上,有近四成半(43.1%)非同住家庭每月租金超過10,000元,卻只有逾一成(12.2%)同住家庭的租金達此水平,兩者存在明顯差異。

從表3可見,非同住家庭當中有逾三成半(37.1%)的租金佔家庭每月收入的比例達三成及以上,更有逾一成半(16.7%)非同住家庭的租金佔收入五成及以上,而且明顯多於同住家庭(5.9%)。

至於在自置居所每月按揭支出方面,非同住家庭的負擔同樣較重。同住與非同住家庭的每月供款額中位數分別為11,800元及14,000元,全港所有家庭住戶供款中位數則為12,000元。從表4可見,每月供款額佔收入超過三成的非同住家庭佔逾三成半(37.5%),高於同住家庭的逾兩成半(26.9%)。

至於在自置居所每月按揭支出方面,非同住家庭的負擔同樣較重。同住與非同住家庭的每月供款額中位數分別為11,800元及14,000元,全港所有家庭住戶供款中位數則為12,000元。從表4可見,每月供款額佔收入超過三成的非同住家庭佔逾三成半(37.5%),高於同住家庭的逾兩成半(26.9%)。

可見,不論是租住或自置居所,非同住家庭的租金或按揭負擔也比同住家庭較高。筆者進一步比較後發現,每月家庭收入少於10,000元以及介乎10,000至少於20,000元之間的非同住家庭,分別有逾六成(61.7%)及近兩成半(24.6%)的租金佔收入比率達五成及以上。這些租金負擔達收入的五成而每月家庭收入少於20,000元的非同住家庭,合共有717戶(當中共居住了881名青年),佔了所有非同住家庭約5.8%。

可見,不論是租住或自置居所,非同住家庭的租金或按揭負擔也比同住家庭較高。筆者進一步比較後發現,每月家庭收入少於10,000元以及介乎10,000至少於20,000元之間的非同住家庭,分別有逾六成(61.7%)及近兩成半(24.6%)的租金佔收入比率達五成及以上。這些租金負擔達收入的五成而每月家庭收入少於20,000元的非同住家庭,合共有717戶(當中共居住了881名青年),佔了所有非同住家庭約5.8%。

若進一步分析這881名青年的情況,會發現每月家庭住戶收入少於10,000元的青年,大部分都屬於包括學生的非從事經濟活動人士,他們大多未有固定收入,因此租金佔他們家庭的收入比例會較高。至於收入介乎10,000至少於20,000元之間的青年則主要為在職人士,他們的職位主要為輔助專業人員、文書支援人員和服務及銷售人員,當中部分僱員的收入可能較易受經濟波動影響,收入下降令其租金佔家庭收入五成及以上。現有資料未能進一步評估這些青年只是因為短暫的收入波動,令其租金佔家庭收入比率升高,或是因為各種原因,需要持續地將大部分收入支付租金,後續情況值得社會關心。

如果集中分析租金佔收入五成及以上的家庭(見表5),則發現無論是非同住或同住家庭,每月家庭住戶收入少於20,000元的家庭,均佔整體的逾六成半(分別佔66.5%及70.7%)。這些家庭每月實際可支配收入偏低,情況令人關注。是次人口普查在新冠疫情期間進行,疫情使到一些低收入家庭每月收入大幅度下降,可能是主要原因。

須全面檢討涉及青年的房屋政策

須全面檢討涉及青年的房屋政策

現時大部分(72.4%)18至34歲的青年仍然與父母同住,從香港房屋市場的情況來說,這是一個理性的選擇。與父母同住明顯使他們在住屋方面的支出減低,這會增加其儲蓄能力和其他方面的消費享受。從倫理角度,這也合乎儒家精神,青年子女與父母,甚至三代同堂生活,能互相照顧和共聚天倫。

至於那些非與父母同住的青年,當中有部分因父母已離世或不在香港定居,以及入住宿舍等。他們選擇自己的小天地,則一定承受較大的經濟壓力,租金或按揭支出較高。個別青年的租金和按揭支出更達其家庭月入的五成,情況令人關注,也反映青年如希望獨立生活,現時有不少挑戰。

現時政府涉及青年相關的眾多房屋政策,包括公屋分配、青年宿舍、綠置居、現金津貼試行計劃、過渡性房屋以及簡約公屋等,其對不同的青年群體是否適切和公平?政策是否有其一致性、是否有漏洞,又是否符合現時青年的住屋期望和趨勢?政府值得就這些關乎青年的各項房屋政策,進行全面的檢討。

2023年5月11日原文刊於《信報》